热点资讯

热点资讯炒股融资有哪些途径 冲刺A股3年未果,新浪百度撑腰的卓越睿新“南下”圆资本梦

在高等教育数字化领域深耕十数载的上海卓越睿新数码科技股份有限公司(以下简称“卓越睿新”),于近期再次向港交所发起了“冲刺”。

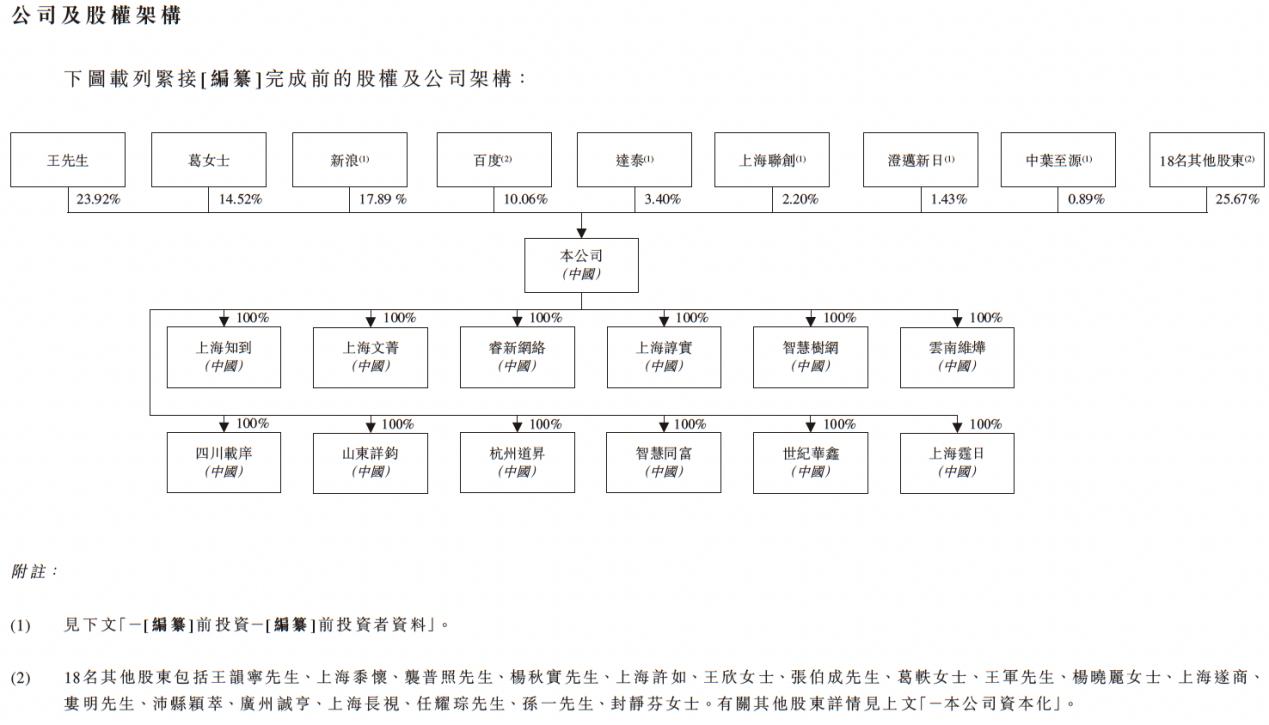

日前,卓越睿新再次向港交所主板提交上市申请书。回溯历史,卓越睿新成立于2008年,并于2013年推出了品牌“智慧树”。2016年时,卓越睿新便收到了来自新浪及其他投资者的投资。

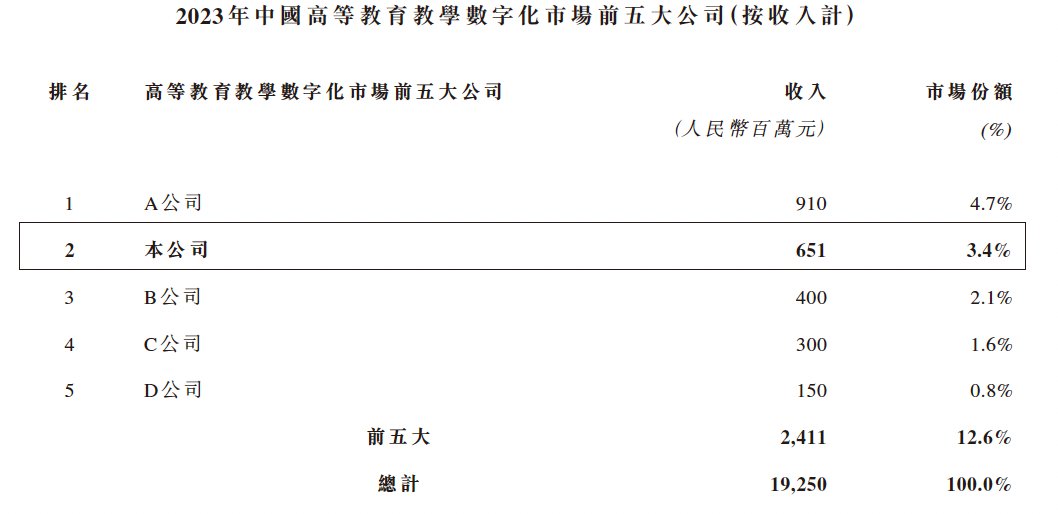

历经十余年的发展后,目前卓越睿新在国内高等教育教学数字化市场所有公司中收入位列第二,2023年市场份额约为3.4%;而在国内高教数字化教学内容制作市场中,公司的规模已无出其右者,2023年的市场份额约为6.2%。

尽管“江湖地位”俨然不可小觑,不过若以财务数据来论英雄,那卓越睿新似乎也并非没有软肋。智通财经APP注意到,在最近几年间,卓越睿新的业绩表现并不稳定,尤其是盈利能力的起伏波动十分显著。这对于眼下志在登陆港股的卓越睿新而言,显然不能算是“加分项”。

另外,值得一提的是,卓越睿新还曾在中国A股市场探索上市的机会。时钟回拨到2021年1月,彼时公司就开始接受了A股上市辅导。然而苦盼三年后,卓越睿新最终在今年4月终止了辅导协议,并旋即转战港股。不过,公司于5月首次递交材料后并未能取得进一步进展。

业绩稳定性尤待加强

国内高校教学数字化解决方案提供商卓越睿新的业绩主要由数字化教学内容服务及产品,以及数字化教学环境服务及产品两大业务贡献。不同于To C为主的商业模式,卓越睿新的客户主要是高等教育机构,包括各类大学、学院及职业学校。招股书显示,2021年-2024年上半年,卓越睿新开发了超过33000门数字化课程。

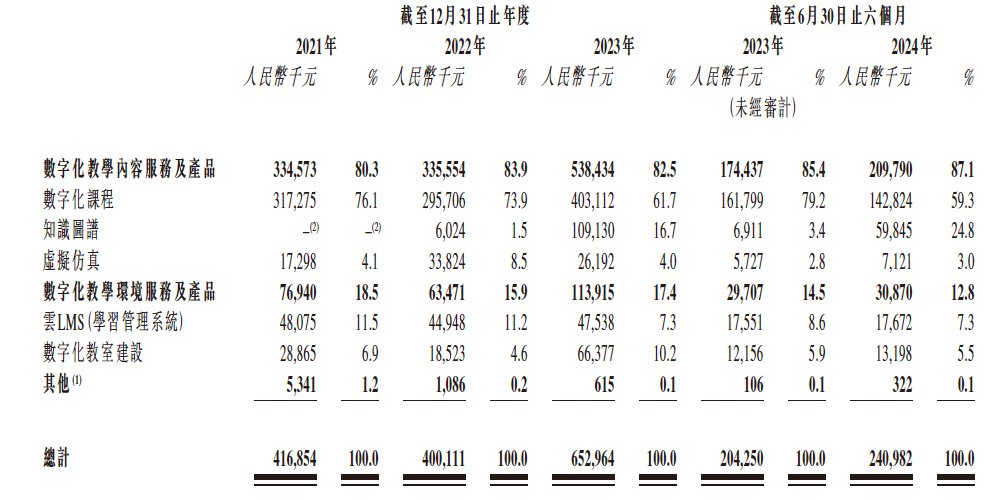

凭借规模优势和先发优势,卓越睿新的规模呈现出螺旋式上升的态势。2021-2023年,卓越睿新的收入分别为4.17亿元、4亿元、6.53亿元。今年上半年,公司实现收入2.41亿元,同比口径下亦增长了18%。

拆分收入结构看,数字化教学内容服务及产品是卓越睿新的最主要收入来源,报告期内该业务占公司总收入比重分别为80.3%、83.9%、82.5%、87.1%。据悉,卓越睿新早在2020年便推出了虚拟仿真开发,并于去年新推出了知识图谱开发。截至目前,公司的数字化教学内容服务及产品涵盖了教育部认可的12个学科门类及92个专业。

报告期内,数字化教学环境服务及产品业务占卓越睿新收入的比重分别为18.5%、15.9%、17.4%及12.8%。据介绍,该业务旨在协助高等教育机构建立高效及整合的数字化环境(包括线上及线下)。

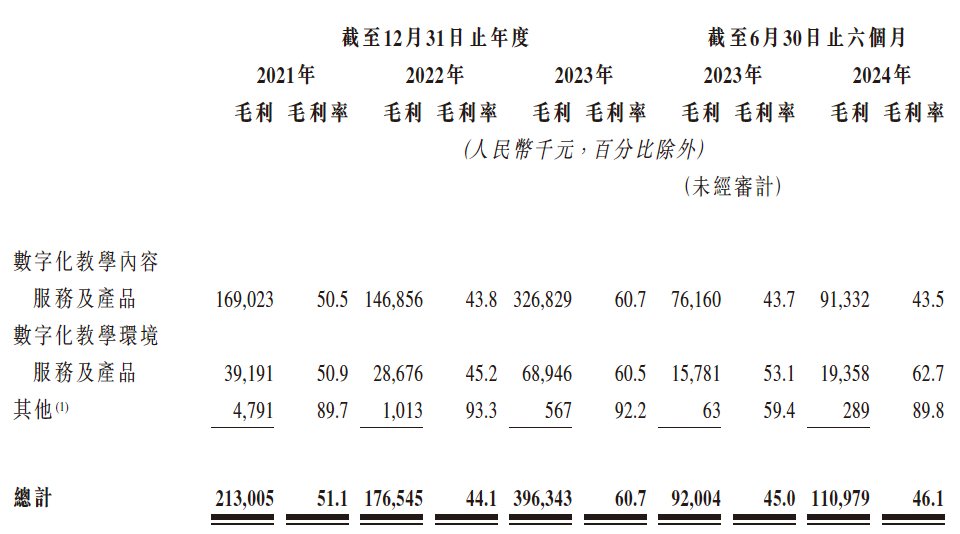

值得注意的是,在收入端螺旋式上升的过程中,卓越睿新的盈利能力的波动则要剧烈得多。2021年-2024年上半年,公司的毛利分别为2.13亿元、1.77亿元、3.96亿元、1.11亿元,对应毛利率分别为51.1%、44.1%、60.7%、46.1%。同期,公司的净利润分别为3374万元、-5911万元、8142.1万元、-8885.5万元。

今年上半年卓越睿新毛利率较2023年全年水平录得较大回撤,同时净利润大幅亏损,这主要是因为行业季节性模式影响,在上半年公司确认的收入及交付的服务和产品往往都较少,因此会阶段性影响盈利表现。

不过即便抛开半年度数据,在2022年时卓越睿新的盈利指标同样不尽如人意,据悉,这主要是因为当时疫情造成的业务中断,以及研发、销售等费用支出增加,一定程度上侵蚀了利润所致。

互联网大厂“撑腰”增长后劲足否?

为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

前文提到,早在2016年时,卓越睿新便接受了新浪在内的外部投资机构的投资。事实上,翻阅公司现有股权架构,不难发现除了新浪外,卓越睿新背后还站着百度等知名公司。

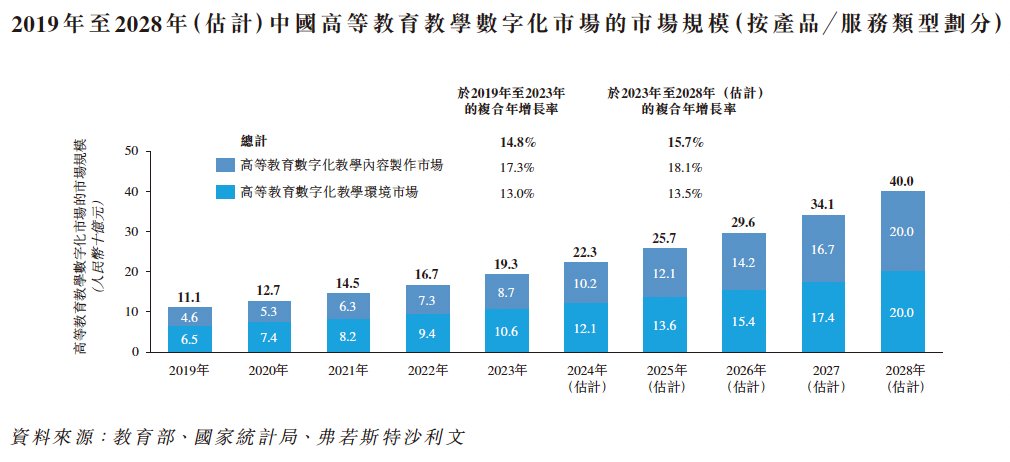

成功吸引到一众互联网大厂投资,这固然得益于卓越睿新自身的竞争优势,同时抑或与其所处的行业具备较高增长潜力有关。根据弗若斯特沙利文的资料,中国高等教育教学数字化市场的规模由2019年的人民币111亿元增长至2023年的人民币193亿元,复合年增长率为14.8%。预计至2028年将达人民币400亿元,于2023年至2028年的复合年增长率为15.7%。

行业增长动能充沛,卓越睿新是否就一定能跑出成长“加速度”,答案或许也并非如此。当前,AI、虚拟仿真、音视频和数据安全等前沿技术的应用正在重塑高等教育的教学,尤其是在AI等突破性技术的影响下,行业数智化趋势愈演愈烈。尽管新技术能刺激行业良性增长,但同业之间的竞争烈度却也可能水涨船高,长期看市场的竞争格局可能仍有极大的不确定性。

现阶段,高等教育教学数字化市场仍呈现高度分散的格局,公开资料显示2023年行业前五大公司的市占率合计还不足15%。而这前五大公司中,已有两家在港股上市。既有同业珠玉在前,对于同列前五的卓越睿新来说,寻求尽快登陆港股探索国际市场的融资机会显然有利于其进一步扩大自身的影响力。

此外,从自身财务状况看,卓越睿新对于资金的“饥渴”程度亦不低。截至2021年-2024年上半年各期末,公司账上现金及现金等价物分别为9743.2万元、2.06亿元、1.42亿元、6771.9万元;同期,公司的贸易应收帐款及留置金应收账款分别为1.28亿元、1.41亿元、2.15亿元、2.69亿元。综合来看,卓越睿新的商业模式便几乎决定了其若想做大做强,势必需要不断借助外部力量来为其提供“子弹”,进而为公司的扩张提供支撑。

由此也不难理解,在冲击A股未果后,纵有新浪、百度“撑腰”,卓越睿新仍要马不停蹄转战港股。不过考虑到当前市场环境下各路投资者对投资标的越发挑剔,卓越睿新若不能提升自身业绩的确定性和稳定性,那想要打动市场恐怕也并非易事罢。